目次

はじめに

ドル覇権は今、崩壊の道を歩んでいる。毎分、毎秒、崩壊に近づいている。多分そうだと私は思っている。

過去にも、ポンド覇権の崩壊、覇権国の交代、バブルがはじけたとか、大不況とか、そういった事象が発生したことはある。しかし、ドル覇権の崩壊は、少なくともある程度の長いスパンで測定する限り、そうした事象とは比較にならない、重大な事件になると思う。

まず、類例のないほど巨大化した金融システムがクラッシュすることで、経済が大混乱することが予想されるが、それだけではない。

ドル覇権の崩壊は、短く見積もって200年、長く見積もれば400年近く続いた西洋中心の秩序が崩れ、おそらくは多極化した、別種の世界の誕生を祝う事件となる。

それは、自然現象にたとえれば、超新星爆発とか(?)、そのくらいには、珍しい事象といえる。

せっかく、この稀有な現場に居合わせるのなら、よく見て、感じて、存分に味わいたい。・・そう思いませんか?

この連載は(①-④)、何より自分自身が事情を知りたくて書いたのだが、同時代を生きる人たちが、変化をおそれず、これからの激動を「ワクワク」気味に迎えるためのガイドにもなっていると思う。

ぜひ、知っておいていただきたいことは、2つ。

まず第一に、「不正な秩序」に堕してしまったこのシステムの崩壊は、世界中のほぼ全ての人々にとって、ある種の隷属状態からの解放であること。

一方で、第二に、このシステムの誕生から崩壊に至る一連の過程を駆動したのは、決して「巨悪の策謀」などではなく、結構つまらない・・経済力を通じて世界の中心に立った一群の人々が、ひたすら目先の自己利益だけを考え、おかねをその道具として利用した。周囲は周囲で、ちょっとおかしいと思いつつ、なすすべもなく巻き込まれていった。そんなふうにしてもたらされたものらしい、ということ。

*もちろん、その一群の人々の行動の基盤にあるのは人類学システム(家族システム)などに根差した集合的心性だと思います。

難儀なことはいろいろ起きると思う。でも、覚えておいていただきたい。新しい何かが生まれ出るためには、古い何かが壊れ、滅びてゆかなければならない。それだけのことなのだ。

今回が最終回。ここまでの流れを整理した上で、現在起きていることについて若干の分析と感想を述べ、まとめとさせていただきたい。

ここまでの流れ

【ドル覇権の成立】

- アメリカはWW2に参戦し念願の通貨覇権を手に入れた。

- 基軸通貨特権(通貨発行特権)を得て調子に乗ったアメリカはドルをバラまきすぎて通貨システム(金=ドル本位制・固定相場制)を崩壊させた。

- ところがなんと、金兌換義務を放棄したことで、通貨発行特権は量的制限のない「スーパー通貨発行特権」にバージョンアップしていた。

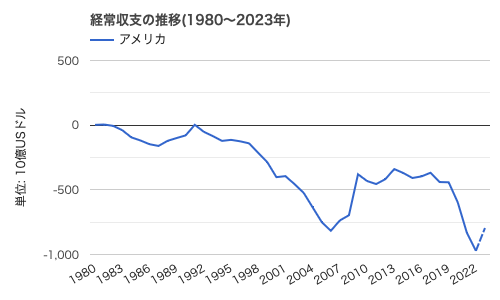

- アメリカの支出は増加の一途をたどり、巨額の経常赤字が常態化、ドルの信用は低下した。

【ドル覇権に組み込まれる西側諸国】

- 世界経済が混乱に陥るのをおそれた西側諸国(ヨーロッパ主要国と日本。以下同じ)は、アメリカの経常赤字のファイナンス(補填)に協力するとともに、率先してドル安定化のための協調体制を築き、「ドル覇権」の一角を担うようになった。

【おかねの増えすぎと金融化】

- アメリカの「バラまき」や後始末のための為替介入によって世界に流通するおかねの総量は増えに増え、低成長期に入った西側諸国にスタグフレーション(物価高+不況)をもたらしたが、西側諸国は「おかねをぐるぐる回す」(金融)ことでこれに対処した。

- 経済における金融部門の極大化でおかねの総量はさらに増え、①国内における著しい経済格差(格差社会)、②気まぐれな投資を通じた途上国の搾取(成長阻害)と環境破壊をもたらした。

- ②によりグローバル・サウス+BRICSのドル覇権(+IMF)への反感は高まり、信頼は低下した。

【グローバル・サウス+BRICSの反感】

- 気まぐれな投資による債務危機とIMFの構造調整プログラムによって緊縮を強いられ、社会・経済を混乱させられたグローバル・サウス+BRICS諸国の間では、ドル覇権への反感が高まった。

- アメリカによる恣意的な経済制裁の多用も、ドル覇権への反感を増幅した。

【ドル覇権を守るための戦争】

- アメリカ経済が金融に活路を見出したことで、アメリカにとってドル覇権の確保が死活的に重要になった。

- 以後、アメリカは、ドル覇権を「利用して」ではなく、ドル覇権を「守るため」に戦争を行うようになった。

【グローバル・サウス VS ドル覇権】

- 2008年の金融危機後、西側諸国の結束は強化され、ウクライナ戦争を通じて「グローバル・サウス VS ドル覇権(西側諸国)」の対立が顕在化した。

ガザ危機ー深まる対立

ウクライナ戦争について、西側が「反ロシア」で直ちに結束したのに対し、グローバル・サウスが比較的冷めた見方をしていたことはご存じだろう。「なんで?」と思った人もいるかもしれない。

NHKなんかでは最近急に発生した現象のように扱われているが、この対立の根は深い。「冷めていた」のは、彼らが根本的に、アメリカと西側諸国をそれほど信用していないことの表れなのだから。

西側に属するわれわれは、習慣的に、アメリカは原則として善の側に立っていると考える。われわれは、アメリカと対立している国ならばいとも簡単に「悪」と決めつけ、アメリカが行なっていると見れば、明らかに不当な行為でも目を瞑る。それが習い性になっている。

しかし、グローバル・サウスの国々はそうではない。西側の眼鏡をつけていない彼らにとって、ロシアは善でも悪でもない普通の国だ。他方、アメリカについては、われわれが見ないふりをしてきた数々の行為ーNATOによるユーゴスラビア空爆、イラク戦争、シリアへの不当な介入、CIAによる「民主化革命」の扇動など多数ーを、彼らはしっかりと見て、記憶に留めている。

ウクライナ戦争が勃発したとき、われわれの多くは西側メディアのいうことを鵜呑みにしたが、彼らは違っていただろう。

それでも、ウクライナ戦争では、西側が一方的にロシアを非難する態度を取ったことが、グローバル・サウスのはっきりとした反感を呼び起こすことはなかった。それは、単純に、近年のウクライナで何が起きていたのかを知っている国が少なかったからだ。

▷ウクライナ戦争についての私の理解はこちらをご覧ください(現時点で些かも変更の必要性を感じていません)。

しかし、パレスチナとイスラエルの問題は違う。イスラム教国を筆頭に、グローバル・サウスの国々は、近年のイスラエルがパレスチナの人々に何をしてきたかを知っている。パレスチナ自治区にイスラエル人を入植させてパレスチナ人を迫害したり、自治区に対して爆撃や軍事侵攻を繰り返してきたことを知っている。

▷特定非営利法人 パレスチナ 子どものキャンペーン さんのサイト。とてもよくまとまっていて勉強になります。

https://ccp-ngo.jp/palestine/palestine-information/

彼らは、いま、イスラエルがガザや西岸の自治区で行っていることを、9・11や東日本大震災のときにわれわれがそうしたように、息を呑み、涙を流して見つめているのだ。

今回のガザ危機で、ハマスの非難なんてどうでもいいことにこだわり、戦闘の一時停止・休戦要求でお茶を濁し、一致して即時停戦を求めることすらできない西側諸国を見て、彼らは心底幻滅しているだろう。

同時に、彼らの中に「疑念」としてあったもののいくつかは、確信に変わっているかもしれない。アメリカが、自由と民主主義のためではなく、覇権の維持のために行動していること。それを支持する西側諸国が、覇権に連なる優越的な立場の維持のために汲々としていること。

そして、その目的に資する限り、非西側諸国の人間が何人死のうが、プロパガンダとレトリックの限りを尽くして正当化されること。

彼らの目に、G7の席上で微笑む首脳たちは「新・悪の枢軸」に見えているに違いない。

*私にもそう見えます。

2003年と2023年の間

(1)2つの変化

どうしてこんなことになってしまったのだろうか。いや、この連載を通じて、すでに「グローバル・サウスの国々が離反を誓うのは当然」という地点に達してはいた。しかし、それにしても、このところの展開はあまりに急なのだ。

‥‥アメリカは世界なしではやって行けなくなっている。その貿易収支の赤字は、本書の刊行以来さらに増大した。外国から流入する資金フローへの依存もさらに深刻化している。アメリカがじたばたと足掻き、ユーラシアの真ん中で象徴的戦争活動を演出しているのは、世界の資金の流れの中心としての地位を維持するためなのである。

エマニュエル・トッド(石崎晴己 訳)『帝国以後』(藤原書店、2003年)2頁

トッドが『帝国以後』の日本語版序文でこう書いたのは2003年、イラク戦争の最中のことだった(原著は2002年発行)。

2003年と2023年。この両時点で、変わらないのは、アメリカが「世界の資金の流れの中心としての地位を維持するため」に、「じたばたと足掻いている」という点である。

しかし、大きく変わった点が2つある。

1つは、アメリカの戦争活動が、トッドのいう「演劇的小規模軍事行動主義」に止まらなくなっている点である。2000年代初頭のアメリカは、イラクに侵攻し、イランや北朝鮮を挑発して満足していた。

最近のアメリカは大胆だ。ウクライナ戦争(仕込みは遅くとも2014年に始まっている)、中国に対する執拗な挑発、ガザ危機への対応。どれを取っても、世界を大戦争に巻き込みかねないものばかりである。

そして、もう一つの変化は、これに対する西側諸国の態度である。2003年、ドイツとフランスは米英の提案によるイラクへの武力行使(開戦)に明確に反対の意思を示していた。

しかし、2022-23年の西側諸国は、アメリカを諌めるどころか、ほとんど躊躇する様子も見せず、がっちり一枚岩の対応をとっているのである。

いったい、何が起きたのだろうか。

(2)金融危機とシェール革命ー凶暴化するアメリカ

おそらく、アメリカを軍事的冒険主義に駆り立て、ドル覇権に対するヨーロッパや日本の忠誠を強化させた理由の一つは、2008年の金融危機である。ドル覇権の終わりを眼前にしたアメリカは、直ちに取り繕ったけれども、覇権を少しでも長持ちさせるためのさらなる行動を誓い、西側諸国は忠誠を尽くすべく腹を決めた。ありうる話だと思う。

*憶測です。

もう一つの副次的な理由は、2008-10年ごろのシェール革命ではないか、と私はにらんでいる。

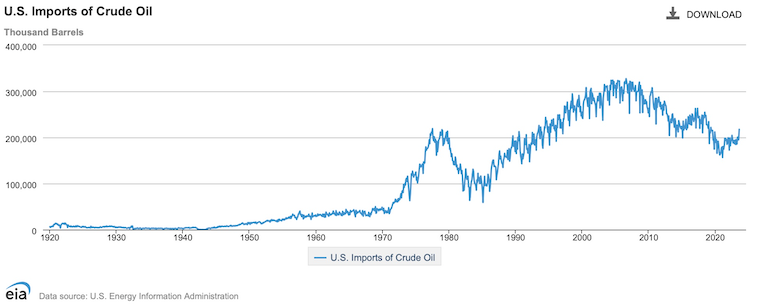

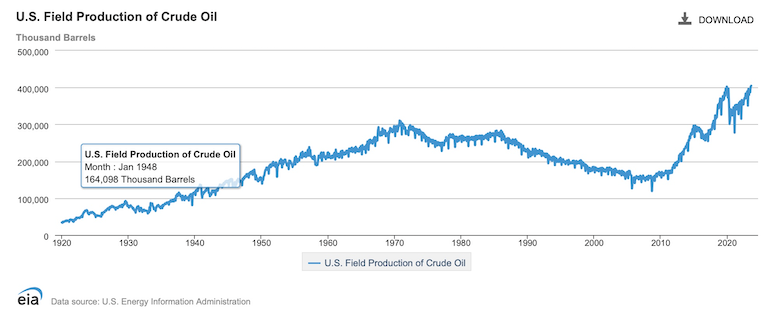

ちょうど金融危機の直後、シェール層(岩石の一種)からのガス・石油抽出技術の実用化によって、アメリカは、突如石油とガスの一大産出国となっている。

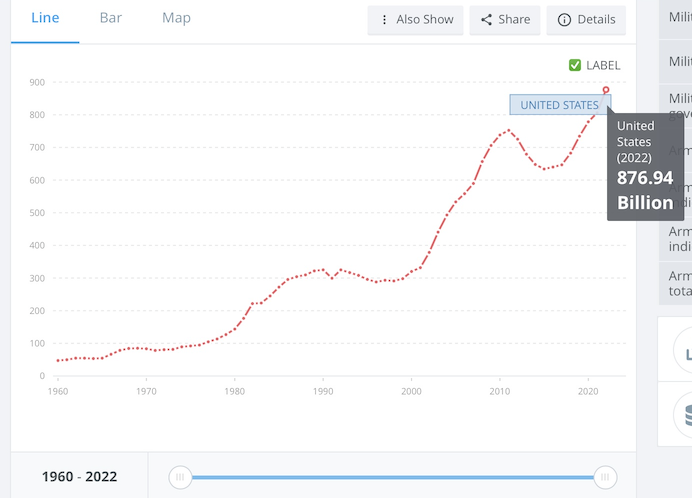

*アメリカは元々石油産出国だが産出量の減少(と使用量の増加)で世界最大の石油輸入国となっていた(↓上が輸入量、下が生産量)。しかし2010年頃から石油・ガスの生産が大きく伸び、石油輸入量は減少している。

イラク戦争の頃のアメリカは、イラクを含む西アジアの石油をめぐりEUとライバル関係にあった。EUには、自分たちのエネルギー資源の確保のためにアメリカと対立する理由があったし、アメリカの方にも、各地の情勢に介入する際に、一定の抑制を要する理由があったのだ。

しかし、石油産出国の「ビッグスリー」(アメリカ、ロシア、サウジアラビア)の一角となったアメリカに、もはや、怖いものは何もない。

*当時のオバマ政権の国家安全保障担当補佐官は、シェール革命のおかげで「強硬策に打って出られる余地」ができたと述べた。トランプ政権のポンペオ国務長官も、シェール革命で「これまで数十年間不可能だった国際問題での柔軟な対応が可能になった」という趣旨を述べたという(ダニエル・ヤーギン『新しい世界の資源地図ーエネルギー、気候変動、国家の衝突』(東洋経済新報社、2022年)97頁)。

アメリカにとって、エネルギーはつねに「友好国や同盟国」の忠誠をつなぎ止める手段だった。

「ビッグスリー」となったアメリカは、「しめしめ」とばかりに、危機に瀕するドル覇権の維持に絶対不可欠な西側諸国の忠誠を、アメリカのエネルギー(への依存)によって勝ち取ることを企図した、というのが私の推理である。

ウクライナ、ガザでの粗暴で大胆なふるまいは、エネルギー網の切断によってヨーロッパとロシアの絆を断ち切り、ユーラシア大陸のエネルギーをできる限り支配下に置くことで、西側諸国の忠誠心を永続させようと狙ったもの、と考えると、「なるほど・・」(ため息)と思えるのである。

*私はノルド・ストリーム2を爆破したのはアメリカだという調査報道に信を置いている。また、2009年以後、地中海の東部(シリア、レバノン、イスラエルの沿岸)一帯でいくつものガス田が発見されており、アメリカおよびイスラエルのシリア攻撃やイスラエルのガザにおける強硬な態度の背景に、このガス田を支配したいという願望がある、ということは十分に考えられると思う(このビデオを見ました)。

(3)ドル覇権の終焉が早まった

しかし、実際には、アメリカのあまりに粗暴で理不尽なふるまい、そして、それでもなお西側諸国が忠誠を尽くす様子は、ドル覇権に対する世界の信用を決定的に損ねる結果となるだろう。

*ヨーロッパから離反する国が出てくる可能性はあるが、それはそれでドル覇権の崩壊を早めることになる。

以前、どこかに「ドル覇権はもうすぐ終わる(5年後か数十年後かはわからない)」という趣旨のことを書いた記憶があるが、アメリカの凶暴化によって、その時期はずいぶん早まった、と感じる。

*何なら来年、再来年でもおかしくないと思うが、どうでしょう。

しかし、この連載をお読みいただいた方には、それが起こるべくして起こることであり、世界にとって決してわるいことではない、と感じていただけるのではないだろうか。

おわりに

この記事(①-④)と、同タイトルの連載は、これで完結である。「そうだったのか・・」と思ってくれた方がいたらとても嬉しいし、そうでない方にも、何らかの刺激を楽しんでもらえたら、とても嬉しい。

「あの・・」

あ、はい。

「事情は大体分かりました。でも、それで、私たちはどうしたらいいんでしょうか?」

・・ご質問、感謝します。

いま、例えば、アメリカの凶暴化を止めるために、ドル覇権の崩壊を遅らせるために、グローバル・サウス+BRICSと西側世界との和解のために、何か具体的にできることがあるかというと、ない、と私は思う。

アメリカはアメリカで事情があって凶暴化しているのだし、1980年に戻って縮小均衡からやり直すということもできないし、グローバル・サウス+BRICSの西側世界に対する当然の不信感に対して取り繕う言葉も、私には見あたらない。

でも、これだけのことを知れば、自分自身の生き方は変わるのではないだろうか。

おかねについて、仕事について、世間で「普通」とか「正しい」とされている物の見方や考え方について。

「なんかちょっと、変じゃない?」と思っていたことのすべてが、もしかして、増えすぎたおかねに押し流されて、仕方なくそうなっていることだとしたら。

その上、そのおかしな世界の基礎を作ったドル覇権は、もうすぐ終わるのだとしたら。

「なーんだ」

石ころでも蹴とばしたら、いろいろな謎の重荷を置いて、足の向くまま、スタスタ歩き出したくなるのではないだろうか。

何かできること。

あるとしたら、それだと思います。