はじめに

第一次世界大戦を契機に、安定したポンド覇権(国際金本位制)は終わりを告げる。

ポンドの地位が低下する一方、アメリカ・ドルの地位は上がる。ポンドとドルのダブル基軸通貨体制になるのだが、ドルは基軸通貨国としての責務を担うことはしない。

こうした不安定な体制の結果生じた金融秩序の混乱が、かなり直接的に、第二次世界大戦の勃発につながっていくのだ。

もちろん、ポンドの沈下は、自然現象のように起きたわけではない。それをもたらしたのは、アメリカの、おそらくさほど意図的ではないものの、とても「アメリカらしい」行動である。

イギリスとアメリカ

第一次世界大戦とその戦後処理、戦間期、そして第二次世界大戦と戦後の秩序回復に至る歴史は、一面では、イギリスからアメリカへの覇権交代の歴史である。

イギリスとアメリカは実際にはライバル関係にあるのだが、それぞれの行動は、その過去に由来する微妙な関係性に支配されている、という感じがする。

イギリスを由緒正しい本家、放蕩の後に出世した家出息子をアメリカとしよう。

イギリスはアメリカに対し「そうはいっても息子」という思いを捨てられない。本家イギリスの大国としての地位を守るために、アメリカは最後には力を貸してくれるはずだと信じている。

*そして、一度や二度、裏切られても、その思いは揺らがない。

一方、アメリカにはイギリスの大国意識こそが煩わしい。あんたが大国でいられるかどうかなんて知ったことか。

どうしてもと頭を下げれば支援はしてやろう。だがやり方は俺が決める。大国になったなら大国らしくしろ? 大きなお世話だ。

こうしたそれぞれの姿勢は、第二次世界大戦とその戦後処理に至るまで継続していくのだが、今回は第一次世界大戦とその戦後の話である。

第一次世界大戦におけるアメリカの立ち位置

第一次世界大戦(1914-1918)(以下WW1とする場合がある)は、大局的に見ると、ヨーロッパの覇権をめぐって戦われたイギリスとドイツの戦争である。勢力拡大を狙うドイツをイギリス、フランスで抑え込んだ格好だ。

WW1の対立の構図は、同盟国 VS 協商国(連合国)である。

同盟国(中央同盟国 central powers)の中心はドイツとオーストリア、一方の協商国(連合国)(entente or allied powers)には、当初のイギリス、フランス、ロシアに加え、ポルトガル、日本、イタリアが名を連ねた。

*英仏露のいわゆる三国協商はtriple entente。「協商国」の語はここから来ているが、日本語で英仏の側を協商国とも連合国ともいうように、英語でもentente powersともallied powers(またはallies)ともいうようだ。

あれ、アメリカは?

私は今回調べるまで全く知らなかったが、

ここが大事なところなのである。

アメリカは1917年4月にドイツに宣戦布告し、大戦に参戦する。

アメリカ兵が本格的に前線に配備されたのは1918年になってからだが(訓練に時間がかかったとか)、それでも、戦争末期には140万人のアメリカ兵が西部戦線で戦い、同戦線での戦死者は11万6000人にのぼっている(木村靖一『第一次世界大戦』(ちくま新書 2014年)178頁)。

*大戦全体の国別統計はこちら。

連合国にとって直接的に何よりも大きな支援は、アメリカの資力と工業力にあった。イギリスの輸入量に占める合衆国の比率は、1914年では26%、17年に43%、18年になるとほぼ半分の49%にもなっている。また連合国への総額112億ドルにもなる借款がなければ、戦争の継続は難しかったと指摘されている。

木村・前出178頁

というわけで、アメリカの力、とりわけ経済力がなければ、連合国の勝利はなかったというのが一般的な評価である。ところが、アメリカはallied powersの一員ではないというのだ。

じゃあ、何なのか。

第一次世界大戦の講和条約であるヴェルサイユ条約では、いわゆる連合国は ”allied and associated powers” と記されている。

同盟を結んだ国々(allied powers)と、それ以外の、いわば提携関係にあった国々(associated powers)とが、概念上区別されているのである。

*この両者を日本語でどのように訳し分けるのかわからない。wiki日本語版では、「同盟国と連合国」としていて、ゼロから訳してよいなら妥当な訳だと思うが、日本語ではドイツ側を「同盟国」イギリス側を「連合国」と呼ぶのが一般的なので、その訳し分けはちょっとややこしすぎると感じる。イギリス側参加国を「連合国」と呼ぶ慣例に従った上でいうと、実態は、連合国の中に、同盟による連合国と、事実上の協力関係による連合国がある、という感じだと思う。

そして、この区別に誰よりもこだわったのがアメリカだった(両者の区別を含めてブリタニカのサイトが参考になる)。

実際のところ、アメリカは、イギリスやフランスとの同盟関係を否定することによって、第一次世界大戦の「真の勝者」になったのである。

「戦債問題」の真実

大戦中、アメリカはヨーロッパ各国に多額の物資や資金を提供した。その額は、連合国全体で71億ドルに及んでいる。資金援助は大戦後も続き、1921年には120億ドルに達していた。

*71億ドルのうち37億ドルがイギリス、20億ドルがフランスである。120億ドルの内訳は45億ドルがイギリス、42億ドルがフランスで、復興資金としてフランスに投下された金額の大きさが窺われる。

この多額の「戦債」が、WW1の戦後処理における最大の問題であったことはよく知られている。

*しかし正直にいうと私は知らなかった。賠償金のことは知っていたが戦債のことはよく知らなかった。

勝利した連合国は、アメリカに対する債務の支払いに苦しみ、敗北したドイツは戦勝国への賠償金の支払いに苦しんだ。

多額の対米戦債と賠償金こそが、WW1後のイギリスおよび大陸ヨーロッパの経済を停滞させた直接の原因であり、第二次世界大戦の遠因でもあった。

と、ここまでのことは、世界史の教科書にも書いてあるし、大抵の金融史の本にも書いてある。しかし、ほとんどどの文献にも書かれていないことがある。

同じ戦争を味方同士として戦った同盟国の間で融通された物資や資金のすべてを「債務」として扱い、その返済を(利子付きで!)義務付けるというやり方は、当時としては普通ではなかった、ということである。

アメリカがalllied powersの一員であることを拒絶した最大の理由は、これらの戦債の処理において「俺のやり方」を貫くためだったと考えられる。

戦債処理における「アメリカ流」とは、物資・資金提供が持つ政治的な意味を捨象し、民間の債務とまったく同様に、ビジネスの問題として処理することだった。

出世した放蕩息子のアメリカは、「俺は別に同盟国じゃないし」「ただ助けてやっただけだし」ということでそれまでのやり方を無視し、多額の債務をテコに、イギリスを王者の地位から追い落としたのである。

*この時点でどこまで意図的であったのかはわかりません。

新兵器:国家間債務

アメリカが示した「俺流」の新しさを、2つの側面から説明しよう。

①政治的文脈の無視

一つは、軍事支援の政治的文脈を無視して、ビジネスに徹したことである。

それ以前の戦争は、一国(大抵はイギリス)が同盟国の軍事費を賄うのが通常で、融資ではなく月々の助成金のような形で支払っていたという。

*この方式は、同盟国の忠誠を担保する目的も果たすことができた(相手がいうことを聞かなくなったら即座に支払いを停止するのだ)。

アメリカ独立戦争(1775-1783)の際にはフランスがアメリカに多額の支援を行ったが、そのほとんどはやはり純粋に助成ないし贈与として供されている。

フランスはアメリカに提供した援助(7億ドル相当の軍事援助と200万ドルの資金)の代償を要求することはなかったし、融資の形で提供された600万ドルを厳しく取り立てることもなかった。

*というか、(1789年の革命を経て)生まれたばかりのフランス共和国はおかねに困っていたので同じく生まれたばかりのアメリカ合衆国に再三返済を要請したが、まったく耳を傾けてもらえなかった。要するに返してもらえなかったのだ。

WW1でも、英仏は、連合国側での参戦を条件に、ギリシャに「返済の心配は無用」という形の軍需品の供給を約束している。

同じくWW1で、イギリスはロシア、イタリア、フランス等に約70億ドルの資金を提供しているが、もとより回収の目処はなく、回収するつもりもなかったと思われる。

戦費の返済を求めない慣習は、「戦争とは政治的目的を達成するための手段である」という常識によるものである。

ギリシャはギリシャのために戦うのではなく、連合国のために戦うのである。資金は政治的目的を同じくするものの間で融通し合うのが当然ではないか。

しかし、アメリカはこの常識に異議を唱えた。

実際には、当初は「返済の心配は無用」という姿勢を見せていたというが、戦争終結後、アメリカ政府は態度を変える。

「借りたものは返す。それが常識でしょう、奥さん?」と言いつのる高利貸しのように、アメリカは各国からの債務調整の申し入れをキッパリと断り、提供した軍需品や資金のすべてを帳簿に書き込んで、連合国とりわけイギリスに対して、債務の返済を強要した。

*実際、この時期のアメリカは(イギリス人に)「シャイロックおじさん」と呼ばれていたそうである。

「同盟国ではない」ということを論拠に、支払いの猶予すら認めず、直ちに元本と利子の支払いを始めるよう要求したのである。

戦間期を覆う不況の中で、アメリカが実際に回収することができた金額はごくわずかだった。

しかし、多額の債務を背負わせたことが、イギリス経済の回復を阻害し、ポンドの沈下/ドルの浮上に大いに役立ったことは間違いない。というか、これによって、アメリカは「WW1 の真の勝者」となったのだ。

②国家間の債権ー債務関係

WW1後の戦債処理のもう一つの新しさは、国家と国家の間に債権者ー債務者の関係性を持ち込んだことにある。

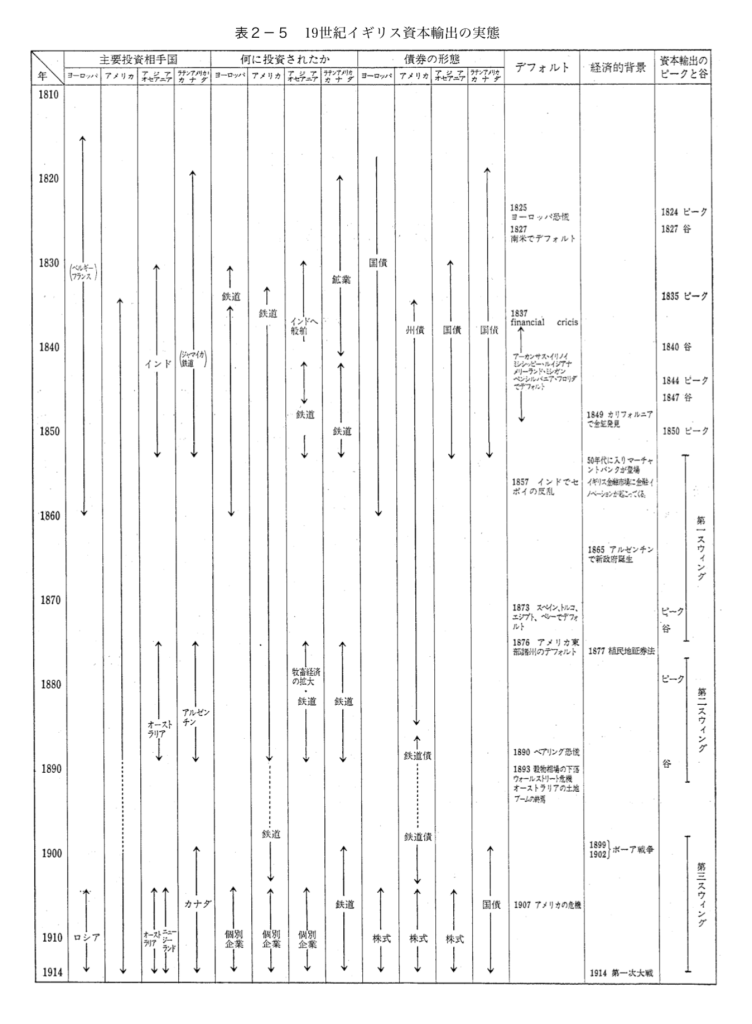

当時も政府が外国から借金をすること自体は珍しいことではなかった。しかし、債権者は民間の個人投資家であるのが通常だった。鉄道事業などを対象としたイギリスの資本輸出(証券投資)はその典型だ。

*日本政府も鉄道建設や秩禄奉還者への就業資本供与(!)など、さまざまな事業についてロンドンの金融市場で発行した外債で調達している(日本銀行「戦前における外資導入について」)。日露戦争の戦費をロンドンとニューヨークの金融市場で発行した外債によって調達したことも有名だ。詳しくはこちら(渡辺利夫「高橋是清の日露戦争」)。

しかし、連合国がWW1の戦費を民間投資で賄うことができたかといえば、できなかったであろう。収益性が見込めないからである。

*イギリスはある程度は民間からの借金もしている。

WW1は当時の先進国同士の戦争である。「新興国が大活躍を始める」といった大きな希望を伴わない潰し合いのための戦争で、どちらが勝つとしても、その費用は基本的にはヨーロッパの破壊に用いられるのだ。

資金は必要だが、収益性は期待できない。それが、一般に戦費が同盟国間の補助金方式で融通されていた理由であり、連合国が民間のアメリカ人ではなく、アメリカ政府の援助を仰ぐことになった理由である。

計算づくだったとは思わないが、結果から見ると、「アメリカはこの状況を見事に利用した」ということになるだろう。

民間投資家なら決して資本を投下しない案件に「政治的同盟者」の顔で資金を提供し、すべてが終わった後、「投資家」の顔に変身する。

そうすることで、アメリカは、他国に対して、返済不可能な債務についての債権者であるという政治的にきわめて優越的な地位を(史上初めて)獲得したのである。

彼らは知った。

「国家間債務は武器になる」と。

とはいえ、相手が自国を草刈場として見ていることが明らかなときに、返済困難な債務を背負い込もうとする国は少ないだろう(指導者がグルである場合は別である)。

しかし、(表向き)公益的な主体から、政治的ないし人道的支援として提供されるとしたらどうだろう。経済的に苦境にある国が、その申し出を断ることは決してないだろう。

アメリカはWW1の経験を通じて、ここまでのことを「知恵」として学んだかもしれない。

次回以降の話だが、このスキームは後に、途上国に対して支配的影響力を及ぼす手段として用いられていくことになるのである。

1914-1939の金融・経済事情

そういうわけで、WW1の戦債問題がかなり直接的に作用した結果、ポンドは沈下し、ドルが浮上した。

しかし、放蕩息子のアメリカは、「別に親父の跡なんか継ぐ気はないし」「まだまだ自分のことで精一杯だし」ということで、その責任を果たそうとはしない。その結果、金融を震源地として世界経済は混乱の一途を辿り、WW2を迎えるのである。

この間の出来事は再度の戦争を招いた大きな過ちとして記憶され、WW2後の秩序形成の際、「反面教師」として参照されることになる。戦債問題を含めて、箇条書きで整理し、次回以降に備えよう。

①国際金本位制崩壊

世界大戦が勃発してパニックに陥った各国は、金保有量と通貨量を連動させる金本位制の「ゲームのルール」を無視して金の抱え込みに走り、国際金本位制は崩壊した。

ケインズの伝記に、彼が1919年に「田舎暮らしの退屈を紛らわすため」に外国為替の投機を始めた旨の記載があり、金本位制の崩壊後まもなく為替変動を利用した投機が始まっていたことがわかる。ケインズは母親宛の手紙に次のように書いている。 「現在のシステムの長期的な継続が許されるとは思えません。特殊な知識と経験が少しあるだけで、お金が造作なく(かついかなる意味においても不当に)流れ込んでくるのですから」。 ロバート・スキデルスキー(村井章子訳)『ジョン・メイナード・ケインズ 1883-1946 経済学者、思想家、ステーツマン』(日本経済新聞出版、2023)上・350頁

②ポンドの地位が低下し、ドルが急浮上

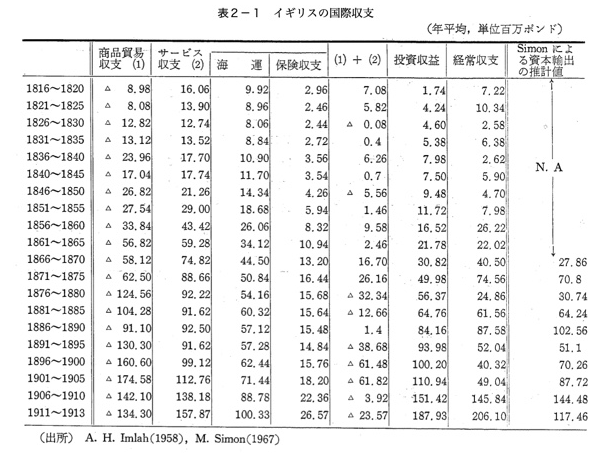

イギリスが純債務国に転落した一方、アメリカは純債務国から巨額の純債権国となっていち早く金本位制に復帰。ドルの地位が急浮上した。

*アメリカは1914年6月末時点では(大戦前)22億ドルの純債務国だったのが1919年末には64億ドルの純債権国に。イギリスについては数字がないが大戦前は少なくとも「トントン」であったのが大幅な純債務国に転落したようである。(以上につき、上川ほか・39-44頁[平岡賢司])

③多額の戦債または賠償金によりヨーロッパ各国が困窮に陥る

・イギリス、フランスを始めとする連合国はアメリカに対して約71億ドルの債務を負った(うち約37億ドルがイギリス、20億ドルがフランス)(いずれも休戦時)。

・ドイツは1320億マルク(約66億ドル)の賠償金を課された。

・復讐心に燃えるフランスはともかくイギリスはドイツへの過大な賠償金請求がヨーロッパの安定を損なうことを理解していた。

・それでも多額の賠償金を求めざるを得なかったのは、アメリカが戦時中の資金提供を債務として回収する立場を取ったことが理由である。

*連合国の対米債務と賠償金の額が概ね一致していることに注目していただきたい。

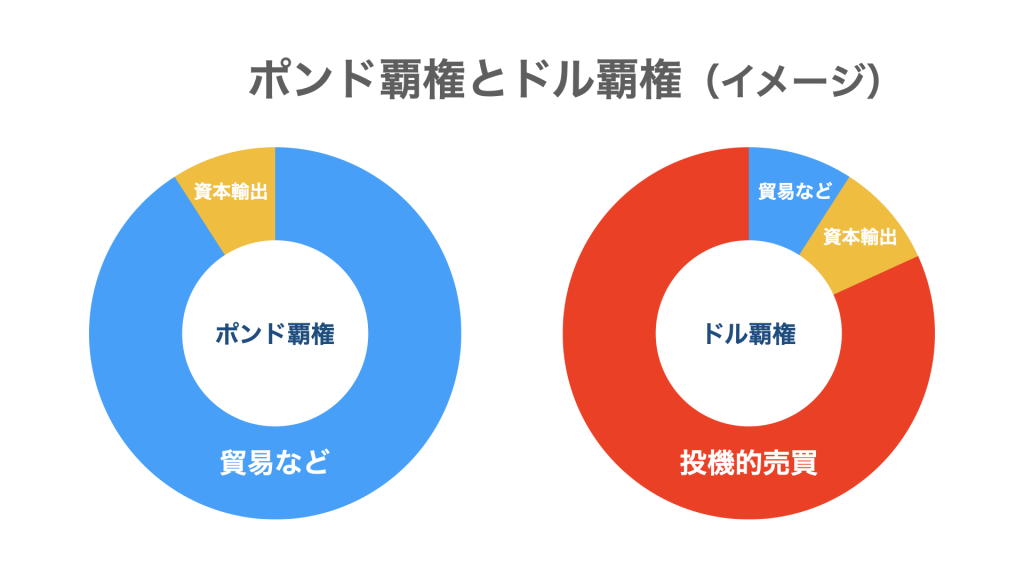

④基軸通貨がポンドとドルの2つに分裂

・貿易その他の国際取引に関してニューヨーク金融市場が急成長を遂げ、ロンドン金融市場と肩を並べるようになった。

*ただし、第三国間の貿易金融を中心に、全体としてはまだポンドに優位性があったとされる。

・基軸通貨と国際金融市場の分裂で、ロンドン、ニューヨークに加えベルリン、パリなどの主要国の金融市場を激しく移動する「ホット・マネー」が発生。システムの不安定化が進んだ。

⑤再建金本位制の下でドルの存在感が上昇

・アメリカに続いてイギリスが金本位制に復帰(1925)。再建金本位制の時代が始まる。

・なぜイギリスの復帰=再建金本位制なのかについては、山本栄治先生にご説明いただく。

再建国際金本位制は2極通貨体制だといっても、ポンドを中心に構成された国際通貨システムであり、ドルはそれを補完する役割を果たしていた。アメリカは巨額の資本輸出を行ったので、ドルは契約通貨や投資通貨の機能を獲得したが、その国際的信用制度はまだ世界システムに発展しておらず、ドルはグローバルな基軸通貨の地位を獲得してはいなかったのである。

他方、イギリスは資本輸出能力を低下させたことによって契約通貨や投資通貨の機能をドルと分割しなければならなかったが、その国際的信用制度はまだ世界システムであり続けていた。‥‥ここにイギリスが金本位制復帰しなければ国際金本位制が再建されたとは言えなかった理由があ(る。)

山本栄治『国際通貨システム』45-46頁

・イギリスの金本位制への復帰は(主観的には)世界の基軸通貨・金融センターの地位を回復するためであったが、早すぎる復帰それも過大評価された(WW1以前の)旧平価での復帰はイギリス経済に悪影響をもたらした。

*通貨の価値が過大評価されると、国内では外国製品の価格が下がるため需要が国内製品から外国製品にシフトし、国外では自国商品の値段が上がるので買われにくくなる。国際収支は悪化し、自国の産業にも大打撃。

・1927年にはポンド危機が発生。危機はニューヨーク連邦準備銀行の主導によって打開され、国際金本位制の維持がロンドン(イングランド銀行)ではなくニューヨークの政策に依存するようになったことを印象付けた。

⑥金融恐慌で金本位制瓦解。

・1929年ニューヨーク株式市場大暴落。国際金融恐慌に発展し、イギリスの金本位制離脱(31年)により再建金本位制は崩壊。

・金融恐慌は、企業活動の停滞、大量失業、世界貿易の縮小を招き、世界的規模の大不況をもたらした。

⑥不況下で、為替戦争(通貨切り下げ競争)・貿易戦争(ブロック化、関税障壁の導入)が激化。危機は解消しないまま、第二次世界大戦へ

・各国は為替の切り下げや保護主義的措置(貿易障壁の導入)を駆使して、自国の景気回復を図った。

*為替を切り下げる(自国通貨の価値を下げる)と、国内では外国製品の値段が上がるため需要が外国商品から国内商品にシフトし、外国では自国商品の値段が下がるので買われやすくなり、国際収支が改善する。ちなみに1933年の時点で為替相場の切下げ率が最大だったのは日本で1929年(金本位制時代)の金平価と比べて57%の下落。

・どうにかこの状況を改善する(つまり、不況から脱出し、かつ相場の安定を図る)ため、1933年にロンドン経済会議が開催されたが、アメリカ(ルーズヴェルト大統領)の非協力的な姿勢により、会議は何も達成せずに終わる。

・この時期のアメリカの姿勢については、次のような評価が一般的。

1930年代の大不況期に基軸国が国際経済の安定に寄与する可能性があったとすれば、自由主義的な通商政策や拡張的マクロ経済政策によって商品輸入を拡大するか、もしくは資本輸出を再開して、他の諸国の国際収支上の困難を緩和させること」であり、「その可能性を持っていたのはアメリカしかなかった。ところがアメリカは、‥‥国際通貨システムの安定よりも自国の景気回復を優先させる行動をとった。

石見徹『国際通貨・金融システムの歴史 1870-1990』86頁

・その結果、世界経済は、ポンド・ブロック、ドル・ブロック、金ブロック、ドイツ広域経済圏、円ブロックに分裂。互いにブロック内の関税を下げブロック外の国に高関税を課する「保護主義=近隣窮乏化」政策を展開して恐慌を深化・長期化させ、第二次世界大戦に突入。

*金ブロックは金本位制を堅持する国々。中核はフランス、スイス、ベルギー、オランダ、イタリア、ルクセンブルク

保護主義アレルギーについて この時期に、各国が通貨切り下げや関税障壁により自国経済のみを保護する「保護主義」的政策を取ったことが、恐慌を長引かせ、戦争の要因になったことは事実である。 欧米各国の「保護主義」アレルギーはここから来ているのだが、しかし、この時期の経験が、あらゆる状況の下で自由貿易主義を正当化し、保護主義を不当とするものでないことは明らかだと思う。 イギリスは1651年以来の航海法によって自国の海運と貿易を保護していた(イギリスがオランダを抜いて海運と貿易の覇者となり、通貨覇権を担うに至ったのはこのためといってよい)。これが廃止されるのは、1849年である。 フランス、ドイツ、アメリカも、19世紀のいわゆる産業革命の最中には高関税によって自国の産業育成を図っていた。日本だってそうだ。これらの国が経済発展を達成できたのは、保護政策によって十分な体力を付けていたからなのだ。 1930年代の大恐慌時の「保護主義」が不毛であったのは、それが自国産業の成長や貿易拡大のためのものでなく、単に他国の足を引っ張るためのものだったからである。 「このような為替戦争や貿易戦争は、貿易相手国を犠牲にして自国の景気回復を図ろうとする近隣窮乏化政策であり、また輸出を増大させることよりも輸入を減少させることによって国際収支の改善を図ろうとするものであった。その結果、国際貿易は物価の大幅な下落の影響も加わって急減した。」(山本栄治『国際通貨システム』61頁) 自国経済の健全な発展のために、一定の保護が必要になる場面は間違いなく存在する。それを無視して、自由貿易主義を言い募ることで、世界がどんな悪影響を被ったかは、次回以降に見ていくことになると思う。

まとめ

- ポンド低落の要因は、いわゆる戦債問題(多額の対米債務)である。

- 「戦債問題」は、アメリカが戦争のための物資・資金援助を民間債務と同様に扱ったことによって発生した新たな現象である。

- このときアメリカが開発した「政治的・人道的支援の顔をした返済困難な国家間債務」という武器は、爾後、他国に支配的な影響力を及ぼすために利用されていく。

- 基軸通貨が分裂する不安定な体制の下、NY発の金融恐慌が世界規模の大不況に発展する。

- 唯一の実力者であるアメリカを含む各国が保護主義=近隣窮乏化策(経済戦争)を展開して不況を深化・長期化させ、第二次世界大戦に突入。

主な参考文献

- 山本栄治『国際通貨システム』岩波書店 1997

- 上川孝夫・矢後和彦『国際金融史』有斐閣 2007

- 石見徹『国際通貨・金融システムの歴史 1870-1990』有斐閣 1995

- 加藤栄一「賠償・戦債問題」宇野弘蔵監修『講座 帝国主義の研究 2 世界経済』青木書店 1975

- ロバート・スキデルスキー(村井章子訳)『ジョン・メイナード・ケインズ1883-1946 上』日本経済新聞出版 2023

- Michael Hudson, Super Imperialism, Second Edition, Pluto Press 2003