はじめに

私はこれまでの人生の中で「アメリカはなぜWW2に参戦したのか」という問いを問うたことがなかった。

*このブログの最初の記事でも、私が問うたのは「昭和の日本が、勝ち目のない戦争を始めた(そしてなかなかやめなかった)のはなぜか」という問いだった。

しかし、この夏、ケインズの伝記(イギリス人の目線でWW1からWW2の時期を描いている。以下『ケインズ』)を読んで、アメリカにはWW2に参戦しないという選択肢があったことに気づき、同時に、アメリカは明確な意図を持って参戦を決めたのだということを知った。

私が理解したのは、次のことである(仮説です)。

アメリカが参戦を決めたのは、戦争への参加を、イギリスから覇権の最後の一片を奪い、世界の頂点に君臨するチャンスと捉えたためである。

その際、アメリカが日本を敵に選んだのは、非白人への差別意識を利用して参戦を容易にするとともに、日本の野心を取り除き、アメリカの通商上の覇権を完成するためである。

「なるほど、そうだったのか‥」と理解した瞬間、私には、近代から現代(というか今ここにあるこの世界)に至る流れがとてもクリアに見えるようになった。

日本人としては「えーっ!」と思うところもあるけれど、それはそれとして、「なるほどねー」という感覚を共有していただけたらと思う。

*「基軸通貨ドル」としてこのテーマを扱うことは当初予定していなかったのですが、アメリカの参戦があってこその「ドル覇権」であることは確かだと思います。連載をお読みの方は連載の一部として、そうでない方は単独の論考としてお読みください。

アメリカはなぜイギリスをなかなか助けなかったのか?

ドイツ軍がポーランドに侵攻したのは1939年9月1日。その2日後、イギリスとフランスがドイツに宣戦を布告した(9月3日)。WW2の始まりである。

英仏の宣戦布告について、イギリスの歴史家は次のようにいう。

イギリス政府とフランス政府がドイツとの戦争に踏み切ったのは、ルーズヴェルト政権がともに民主主義を掲げる友好国の敗北を許すはずがないと信じ切っていたからである。

ロバート・スキデルスキー『ジョン・メイナード・ケインズ』下・213頁

しかし、実際には、アメリカは1941年12月になるまで参戦しなかった(2年以上後だ)。

フランスが敗れ(40年6月)、連合国が困難な状況に陥っても、アメリカはなかなか彼らの側に立とうとはしなかったのである。

アメリカが参戦した理由を知るためには、アメリカが「なかなか参戦しなかった」理由を知る必要があるだろう。

そこで、この項のタイトルはこうなった。

「アメリカはなぜイギリスをなかなか助けなかったのだろうか?」

(1)アメリカ国民はヨーロッパの戦争への関与に反対だった

当時、アメリカ国民の間には、ヨーロッパの戦争に関わることに対するかなり強い忌避感があった。

1930年代のアメリカ国民は、第一次世界大戦を、イギリスに引きずり込まれて12万もの(アメリカ人の)死者を出した「無益な戦争」と捉えていた。

ヨーロッパの情勢悪化を受けて、参戦反対の国民感情は具体的し、議会は中立法(交戦国への武器禁輸)を制定する(1935年)。

これにより、政府は、さしあたり、中立の立場を義務付けられることになった。「なかなか参戦しなかった」第一の理由といえる。

*中立法は、36年(交戦国への借款禁止)、37年(内戦にも適用)と順次厳格化されている。

(2)アメリカはイギリスが好きではなかった

(1)とも関係があるが、基本的な姿勢として、アメリカはイギリスのことがそれほど好きではなかった。

前回も書いたように、イギリスの方は「アメリカは絶対助けてくれるはず」と思い込んでいるのだが、アメリカの方はイギリスをそれほどよく思っていないのだ。

アメリカの左派〔当時の政権与党は左派の民主党ー辰井注〕からすれば、イギリスは狡猾な帝国主義国家である。アメリカはそのイギリスの軍隊と戦って独立を勝ち取ったのだ。‥‥ それにイギリスは銀行を中心とする資本主義の中枢だが、ニューディールはそうした金融主導に対抗して計画されたものである。ルーズヴェルト自身も英帝国を嫌悪し、イギリスの貴族たちは信用ならないと考え、〔イギリス〕外務省は親ファシストではないかと疑っていたし、イギリス人は全体として非常にずる賢いと感じていた。‥‥

共和党はそれほど反英ではないとしても、とにかく反ルーズヴェルトであり、参戦には断固反対だった。

『ケインズ』下・214頁

そういうわけで、アメリカはイギリスを好きではなく、仲間意識も持っていなかった。これが第二の理由といえる。

(3)アメリカは経済戦争でのイギリスのやり口に怒っていた

もう一つの背景は1930年代の経済戦争である。

いわゆる「経済戦争」の発端は、アメリカの高関税政策である(1930年関税法)。アメリカは、農産物価格の下落に対処するため、農産物と(ついでに)各種工業製品の輸入に高い関税をかけた。

このアメリカの措置が、各国による対抗・報復措置の連鎖を生じさせ、終わらない経済戦争に発展してしまうのだが、その過程で行われたイギリスによる3つの措置がアメリカを怒らせていた。

①金本位制離脱

イギリスは1931年9月に金本位制を放棄した。

イギリスの金本位制への復帰は(主観的には)世界の基軸通貨・金融センターの地位を回復するためであったが、早すぎる復帰それも過大評価された(WW1以前の)旧平価での復帰はイギリス経済に悪影響をもたらした。

と前回書いたように、ポンドの過大評価が負担であったためだが、アメリカは「イギリスが不当にポンドを切り下げて輸出競争力を維持しようとしている」と理解して怒った。

*なお、この時期のアメリカには「イギリス経済はそんなに悪くない」「まだまだどっかにおかねを隠しているはず」と考える傾向が見て取れる。家出息子の方にも親を過大評価している部分があるのだ。このときのアメリカは、財務長官モーゲンソーが陣頭指揮を取りドル安誘導策を取って「1ドル=5ポンド」(金本位制下でのレート)を回復してのけ、イギリスをギャフンと言わせたという。

②イギリス連邦特恵関税制度

イギリスは、オタワ連邦会議を開催し、アメリカへの対抗措置として、イギリス連邦特恵関税制度を構築した。

*イギリスとカナダ、オーストラリア、ニュージーランド、南アフリカ、ニューファンドラントの間の関税を引き下げることで諸国間の貿易を活性化する貿易振興策

これにアメリカは激怒した。

不満はこうである。

アメリカの高関税政策は、すべての輸入に高関税をかけるもので、全世界に対して平等だ。

一方、イギリスのやり方は、連邦諸国のみを優遇して閉鎖的な市場を構築するもので、それ以外の国を排除するものである。連邦の構成メンバーからいって、これではまるでアメリカだけが差別されているみたいではないか。

「やりすぎだ」「許せん!」

とまあ、そういうことになってしまったのだ。

*実際、当時のアメリカの国務長官コーデル・ハルは、この英連邦特恵関税制度こそが、彼の在任期間において、アメリカの貿易に「最大の損害」を与えるものだったと述べている。

③開戦後のドル防衛策

さらにイギリスは、WW2の開戦後、貴重なドルが軍事物資以外の輸入に使われないように、ポンド・ブロック内を厳格な為替管理で囲い込んだ上(ドルを使えないようにする)、ドルを手に入れるために中南米に輸出攻勢をかけた。

イギリスとしては戦争に勝つための苦肉の策だったが、アメリカの目にはアメリカの輸出妨害にしか見えず、怒り心頭となったのである。

*ポンド地域のドル囲い込みはアメリカの輸出にとって大打撃+中南米は「アメリカの裏庭」であり大切な輸出市場

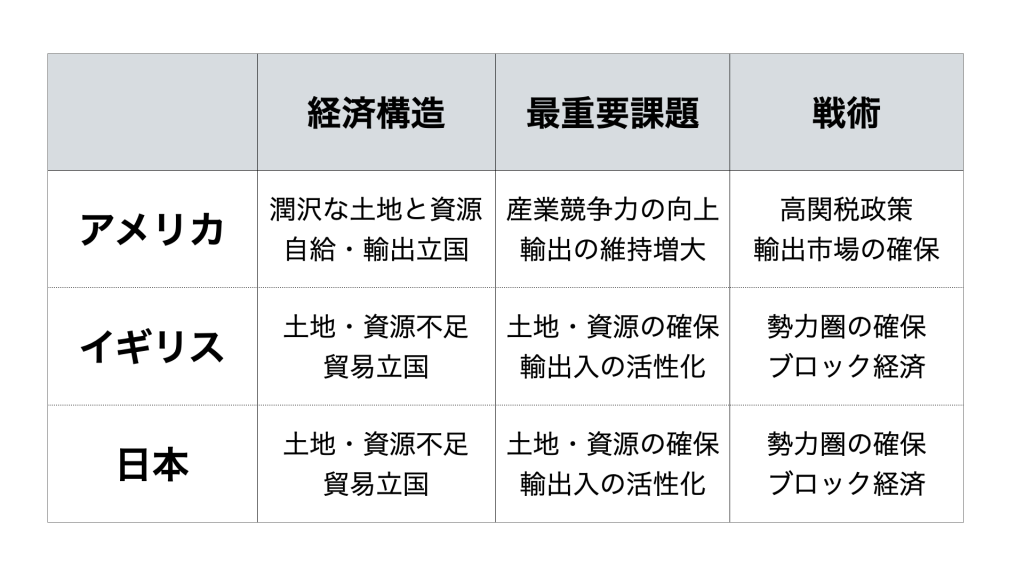

背景としての経済戦争(経済構造と戦術)

「経済戦争におけるやり口に怒っていたからイギリスを助けない」という態度にも見て取れるように、(とりわけ)アメリカにとってのWW2の主題は経済である。

アメリカは、経済政策をめぐって、イギリスに、ついでにいうと日本にも「イラッ」と来ていた。

実際のところ、1930年代の経済戦争における各国の「戦い方」は、それぞれの国の事情に対応したものなので、「怒っても仕方がないじゃん」と私は思うのだが、しかしともかくアメリカは不満だったのだ。

WW2の理解にとっても、WW2後の世界の理解にとっても重要なポイントなので、整理をしておきたい。

アメリカは、資源大国であり、エネルギーも食料も他国に依存しないでやっていくことができる国である。

当時のアメリカにとっては、国内産業の強さと輸出市場の確保のみが重要であり、輸入はどうでもよかった。だから彼らは単純な高関税政策を取った。

*実際にはうまくいかなかったが。

他方、イギリスは、土地も資源も不足しており、自給自足は考えられない。輸入と輸出の双方を活発に行うことで初めて成立する貿易立国である。

だからこそ、イギリスは、高関税で国内産業を保護するだけでは不況を脱出できず、ブロック内で関税優遇策を取ることで、貿易(輸出と輸入)を維持する必要があったのだ。

しかし、市場から排除され、輸出先を奪われたアメリカはこれに不満で、「イギリスなんか絶対助けてやらない」と誓ったのである。

日本の場合である。日本はイギリスと同じく資源不足の貿易立国であるから、大英帝国にならって、勢力圏を広げてブロック経済を構築する方向を模索した。

*日本の場合、まだまだ資源確保には全然足りなかったので、経済戦争だけでなく領土拡大のための侵略戦争も並行して実施することになった。

アメリカはもちろんこれにも不満である。全世界はアメリカの市場でなければならないのに、日本は(朝鮮、台湾を含む)日本帝国、満州、中国全土をブロック化し、東南アジアへの拡大まで狙っている。

この時期のルーズヴェルト政権が関心を持っていたのは、強い国内産業と潤沢な市場による通商帝国の確立だった。

イギリスの特恵関税制度や日本の大東亜共栄圏構想はその妨げ以外の何ものでもなかったのである。

*「通商帝国」という言い方は、植民地として支配するのではなく(植民地だとちゃんと国家として経営しなければならないので)、諸外国を本国にとって都合のよい市場に仕立てて本国経済に奉仕させる非公式な帝国主義を指して用いられている。

イギリスとアメリカの攻防

そういうわけで、アメリカは、単にイギリスを助けるための参戦には全く興味がなかった。

そのアメリカがWW2への参戦を決めるのは、戦費調達をめぐるイギリスとの攻防の末のことである。

両者の間にどんなやり取りがあったのであろうか。

*私が『ケインズ』を読んで「ほー」と思ったのはこの辺です。以下、ほぼ同書に依拠して進めます。

(1)おかねが足りないイギリス

戦争を始めてはみたものの、イギリスにはおかねがなかった。

イギリスは、戦闘力にはそれなりに自信がある。しかし、重工業でイギリスを上回っていたドイツと戦争を続けるには、武器や軍需品を(アメリカから)入手し続けなければならず、イギリスにはその資金がなかった。

イギリスは再三に渡ってアメリカに支援を求めるが、アメリカ国民は参戦反対だし、アメリカ政府は「助けてやらない」と誓っている。その上、フランクリン・デラノ・ルーズヴェルト大統領(以下FDR)は、1940年11月の大統領選に向けた選挙戦を「アメリカの若者を海外の戦争に送らない」を公約に戦っていた。

しかし、イギリスにはとにかくおかねがない。おかねはないが、アメリカには武器や軍需品を送ってもらわなければ困るのだ。

(2)フィリップ・カーの説得術

この時期、ロジアン侯爵フィリップ・カーという人物が駐米イギリス大使を務めていた。

Phillip Kerr 11th Marquess of Lothian

Phillip Kerr 11th Marquess of Lothian

彼はまず、戦争を「自分たちには関係ない」と思っているアメリカ人に、この戦争にはアメリカの安全保障がかかっていると説得して回る戦術をとった。

標語にすれば、「イギリスの勝利なくしてアメリカの安全なし」。

*私が勝手に考えました。

一方、アメリカ国民は、ダンケルクの戦い(1940年5月)を経て、イギリスは負けるのではないかと考えるようになっていた。

*ドイツ軍に追い詰められた英仏軍が辛くも本国に撤退した「史上最大の撤退作戦」で有名。

敗戦を予測し「じゃあ助けなきゃ」となるかといえばそうではなく、彼らはこう考える。「負ける国に武器を売るなんてバカバカしい」。世論はますますイギリスに不利になっていた。

フィリップ・カーは、引き続き、イギリスの勝利がアメリカの安全保障の前提条件であることを訴えつつ、参戦にネガティブなアメリカ世論を考慮して、次のような論陣を張った。

「アメリカが参戦しなくてすむ唯一の方法は、イギリスが負けないように支援することである。」

この訴えはアメリカに響いたらしい。

1940年6月、カーは「このままではイギリスは負ける」と訴えて、FDRから旧式ライフル銃の破格での売却を引き出す。

*FDRは中立法の規定をかいくぐってこれを実現した(まずUSスティールに売って同社がそれを転売するという形をとったらしい)。

1940年11月、イギリスはバトル・オブ・ブリテンでドイツ空軍を撃退。

財政はますます逼迫の度を強めたが、アメリカの国民世論は好転している。

フィリップ・カーは考える。

さて、アメリカの資金を引き出すために何をしようか。

*この時点で、「年内に金・ドル準備はほぼ底をつく計算」だったという(ケインズ・219頁)。

(3)チャーチルの手紙

この時期、アメリカ政府(具体的には財務長官モーゲンソー)の基本姿勢は次のようなものだった。

「イギリスがドイツと戦うのは助けよう。しかし世界におけるイギリスの地位を守ってやるつもりはない。」

イギリスがいくら支援を訴えても、アメリカはまだ、大英帝国の「隠し財産」を疑っており、帝国資産を温存したままでの支援はあり得ないと考えていた。

一計を案じたフィリップ・カーは、11月23日、ロンドンから飛行機で戻りアメリカの空港に降り立った際、その場にいた報道陣に大声でこう言い放った。

「諸君、イギリスは文なしだ。

われわれにはあなた方の資金が必要なのだ。」

この発言はイギリスでもアメリカでも騒動となったが、FDR政権がイギリスのドル不足問題に公式に取り組まざるを得ない状況を作った。

それでもなお、アメリカは「ポケットを全部ひっくり返して」、イギリスが中南米に保有する資産の明細を提示しろと迫る。

*12月初めのイギリス大使との会談における財務長官モーゲンソーの発言。

窮地に陥ったフィリップ・カーは、チャーチルを動かそうとした。

カーに急き立てられ、チャーチルはFDRに書簡を送った。

これが効いたのだ。

FDRは、この手紙を読んで、WW2への参戦を最終的に決意した。

私がそう思うのは、以下(具体的には次項以下)に示す状況証拠による。

「アメリカの若者を海外の戦争に送らない」と訴えて1940年11月の大統領選挙に勝利していた彼は、手紙を読んだ直後、一転して参戦に向けた環境整備に動き始めるのである。

*チャーチル自身、この手紙を「私がこれまでに書いた中で最も重要な手紙の一つ」との認識を示しているという。

手紙の内容はこちらで紹介しています。

FDRはどんな夢を見たか

手紙は、カリブ海に浮かぶクルーザーの上で選挙戦後の休養をとっていたFDRのもとに届けられた。彼は2日間、繰り返し手紙を読んで、沈思黙考したという。

威厳ある文体を保ちながらも「イギリスを身ぐるみ剥ぐことなく」船舶や軍需品を支援してくれと懇願するチャーチルの文章を読みながら、FDRは何を考えたのだろうか。

*ここからは私の想像です。

「ついに来た。この時が」

彼は考えたと思う。

「イギリスからすべての特権を奪い、覇権をわがものにする最高のチャンスだ。」

「温情にすがるイギリスを助け、晴れて勝者の側に立てば、戦後の主導権はわが国に転がり込んでくる。帝国特恵関税制度はもちろん廃止させ、ポンドの地位も奪う。いよいよアメリカが名実ともに世界の中心になるときが来たのだ。」

つぎに考えたのが、おそらく、日本のことだ。

*チャーチルの手紙にも日本への言及がある。

「最大の障害はアメリカ世論だが ‥‥ それには日本を使うのがいいだろう。向こうから仕掛けさせれば、満場一致で参戦できる。

日本を叩いてその野望を打ち砕けば、東アジアに東南アジア、太平洋にインド洋。世界中の海と市場が、真にわが国のものとして確保されることになるだろう。」

と、こんなことを考えて、うっとりしたのではないだろうか。

「よし」と心を決めたFDRは、さっそく、いわゆるレンドリース・プログラム(Lend-lease)の構想を発表する(12月17日)。

1941年3月に議会を通過するレンドリース法(武器貸与法)は、「大統領が合衆国の安全保障上必要と認めた国に対して武器・軍事物資を売却、貸与、賃貸などを行うことができる」というもので、それまで中立を保っていたアメリカが、以後(アメリカ的表現では)「民主主義の武器庫」として連合国側に立つことを明確にするものだった。

1941年1月には、「アメリカの安全保障が今ほど深刻に脅かされたことはない」という煽りから始まる「4つの自由」演説を行う。

*イギリス、ソ連が少なくとも互角でドイツと戦っている以上、1941年1月の時点でアメリカに危険が及ぶ可能性はほぼなかったというのが一般的な評価だと思います。

1941年8月には、早くも(まだ参戦もしてないのに!)、第二次世界大戦後の世界秩序に関する構想をまとめた英米共同宣言である「大西洋憲章」を発表する。

あとは日本に先制攻撃を仕掛けさせるのみ。

というのがFDRの頭の中だったと私は思う。

実際、通商帝国の確立を目指すアメリカから見ると、日本は確かに目障りな存在で、ちょうどこの時期、両者の利害の対立は深まる一方だった。

日本とアメリカ:対立する利害

(1)夢は「アメリカ依存」からの脱却

資源不足の日本はイギリス型の帝国経営を志向していたが、それはあくまで「夢」であり、現実には石油の8割以上、屑鉄、軍需部品などをアメリカに依存していた。

*屑鉄は重工業の原料。

*当時の日本の重工業は軍需物資を完全に自給できる水準に達しておらず、部品を輸入に頼っていた。

アメリカ依存の状況をどうにか脱し、国家運営における自立性を高めたいというのが日本の悲願だったが、もちろんアメリカにとっては日本が依存してくれていた方が都合がよい。

ここに第一の(そして根本的な)利害対立があった。

(2)ブロック経済を目指す日本

帝国経営による自給自足を目指す日本は、日本、満州、中国を軸とした自給的ブロック(いわゆる円ブロック)の形成を目指した(東亜新秩序)。

*当時の近衛文麿首相による「東亜新秩序声明」は1938年11月3日と12月22日の2回。

自給自足の方向性はもちろんだが、排他的ブロックの構築もまた「輸出市場の確保」というアメリカの国是に真っ向から反する。

アメリカ政府の姿勢は硬化し、1939年7月には「日本の中国侵略に抗議する」という名目で日米通商航海条約の破棄を通告(1939年7月・失効は40年1月)。

日本とアメリカの貿易環境は悪化し、日本は軍需資材の入手が困難な状況に陥った。

(3)「南進」にかける夢

ヨーロッパで戦争が始まったのはちょうどその頃だ(1939年9月)。

1940年5月以降、オランダとフランスが立て続けに降伏すると、日本の目はそれぞれの植民地に向かう。

*いわゆる仏印(ベトナム・カンボジア)、蘭印(インドネシア)

東南アジアへの進出はアメリカへの石油依存を脱却する格好の手段だ。ドイツやイタリアに獲られる前に、なんとか日本のものにしたい。

え、イギリスも負けるかも?

それならシンガポールやマレーシアもぜひぜひ獲得しなければ。

南進すればアメリカが妨害してくることはわかっていたが、それでもというか「だからこそ」、日本は東南アジアに進出したかった。だって、それだけが、アメリカ依存から脱却する唯一の手段なのだ。

日本は「何かしてきたら、こっちだって黙ってないぞ」というところを見せるため、日独伊三国同盟を結んだ(1940年9月)。

*要するに「強そうに見せるため」だったのだが、これは無意味で逆効果だったというのが一般的な評価である。アメリカを牽制する効果はゼロだったのに、日本を敵国扱いするよい口実を与えてしまったからだ。

当時の絵葉書(wiki)

当時の絵葉書(wiki)

並行して、フランスのヴィシー政府(ドイツの傀儡)と交渉し、日本は北部仏印に進駐した(1940年9月)。

案の定、怒ったアメリカは、日本に対する経済制裁として、高品質の航空機燃料の禁輸(8月)、屑鉄の全面禁輸(9月)を決める。

ルーズベルト政権は中国をめぐる戦いに介入する意図はなかったが、日本がその帝国の勢力を東南アジアに拡張することは決して容認できなかった。

ジェフリー・レコード『アメリカはいかにして日本を追い詰めたか』45頁

FDRがチャーチルからの手紙を受け取ったのは、この直後ということになる(12月8日)。

1941年の日米交渉

1940年の末に参戦を決めたFDR政権は、1941年の1年間をフル活用し、日本に先制攻撃を仕掛けさせることに見事に成功した、といえると思う。

交渉の過程を確認しよう。

*ポイントと思われる部分だけを拾います。日米交渉についてはwikiがかなり詳しくかつ公平に書かれているように見えます。

(1)日本にアメリカと戦うつもりはなかった

大前提として、独伊と三国同盟を結び、北部仏印に進駐した日本に、アメリカと戦う意思があったかといえば、ない。

*通説だと思います。

こう言っては何だが、戦って勝てるくらいならとっくにやっていただろう。勝てるはずがないから、せめて三国同盟を結んだり、南進したりして、アメリカへの依存度を減らそうと努めているのだ。

とはいえ現状では、アメリカとの関係が本格的に悪化して石油や屑鉄の輸入が途絶えるのは悪夢でしかない。

そういうわけなので、日本は、アメリカが(レンドリースに大西洋憲章と)着々と参戦の下準備を整えている間も、必死で、アメリカとの関係改善を成し遂げようとしていたのだ。

(2)いきなり無理な要求を突きつけるアメリカ

交渉の任を負った駐米大使の野村吉三郎は、1941年3月に米国務大臣コーデル・ハル、続けてFDRと会談して交渉の意向を伝え、4月に再び野村ーハル会談が行われた。

1941年2月にホワイトハウスを訪ねる野村

1941年2月にホワイトハウスを訪ねる野村

コーデル・ハル

コーデル・ハル

この席で、ハルは「日本政府が一項でも同意しなかったら、アメリカ政府は交渉に入ることを拒絶する」と念を押した上で、「ハル4原則」を手渡したとされる(田原・506頁)。

ハル4原則

(1)すべての国家の領土と主権を尊重すること

(2)他国の内政に干渉しない原則を守ること

(3)通商の平等を含めて平等の原則を守ること

(4)平和的手段によって変更される場合を除き太平洋の現状を維持すること

現代のわれわれは、WW2については「アメリカが正しくて日本が間違っていた」という歴史観を非常に強く植え付けられているので、アメリカの日本への要求には何でも理があるような気がしてしまうが、当時の日本の立場に立って考えてみると、アメリカのこの要求はおかしい。

何といったらよいのであろうか。アメリカの要求は、基本的に、戦争に勝った国が負けた国に対してする要求なのだ。

当時の日本人がこれを読むと、

(1)は「中国から撤退しろ」という意味だし、

(2)も「中国から手を引け」という意味だ。

(3)はブロック経済の否定だし、

(4)は「南進するな」という意味だ。

*日中戦争の泥沼化で、日本は大規模攻撃を中断し、中国各地に傀儡政権を樹立する方式に切り替えており、1940年には各地の傀儡政権を統合した新国民政府政権(汪兆銘政権)を南京に樹立していた。

1937年7月から日中戦争を戦ってようやっと手に入れた権益を全部手放せというのだから、当時の日本にこれは受け入れられない(とくに(1)(2))し、アメリカはそのことを先刻承知であったはずである。

なぜそんな要求を平然と突きつけることができるのかといえば、それは、アメリカが石油という日本の「弱み」を握っているからであるし、もっといえば、戦争をしても構わない(私の仮説では「攻撃を仕掛けてくるよう仕向けたい」)、すれば絶対に勝つと思っているからである。

(3)強化される経済制裁

これに黙って従えば、日本は自発的にアメリカの属国になるのと同じである。欧米列強に並ぶ一人前の国家として発展することを目指す当時の日本に、それができるはずはない。

「でも、アメリカとの関係を改善しなければ、石油が・・」

とぐずぐずしていると、1941年6月に独ソ戦が始まり(日本は全く察知していなかった)、日本が(ちょっとは)期待していたドイツからの物資供給の見込みはなくなった。

それを見越したように、アメリカは日本への石油製品の無許可輸出を禁止する(6月)。

インドネシア(蘭印)からの石油買付をめぐるオランダとの交渉も不調に終わり、追い詰められた日本は、ヴィシー政府との交渉により、南部仏印に進駐(7月)。

アメリカは直ちに対日資産凍結令を出し、イギリスとオランダもこれに追随、オランダ(蘭印)は続いて日蘭石油協定も停止する。

そして、8月、アメリカはついに、日本に対する石油の全面輸出禁止を発表するのだ。

*軍部の主導による南部仏印進駐については「対米英戦やむなしとの判断から」進駐したとする文献もあるが、少なくとも近衛首相(や主要な軍・政権幹部)にとってはそうではなかったようだ。

幣原喜重郎『外交五十年』に依拠した田原・516頁によると、「そんなことをしたら日米戦争になる」「船をただちに引き返させろ」と主張する幣原に対し、近衛は顔面蒼白となり、「御前会議で決まったことを覆すのは無理‥‥、他に何か方法はないでしょうか」とすがるように言った、という。

(4)戦争回避への努力

日本にとって、資産凍結と石油の全面輸出禁止は大変な痛手である。はっきり言って、戦争どころの騒ぎではない。

日本の石油は8割をアメリカに、2割を蘭印やボルネオに依存しており、これで一滴の石油も入って来ないことになったのである。この時点で、日本の石油貯蔵量は1年半しかもたないことがはっきりした。

田原・517頁

そして、資産凍結(ドル口座の凍結)は、アメリカ以外(南米など)からの輸入の道も閉ざされることを意味していた。

こうなると軍部を中心に強硬論が強くはなるのだが、それでも、日本の首脳部は戦争を望んではいなかった。

*石油もないのにどうやって戦うのか。

近衛文麿首相は、8月4日(米の対日石油輸出全面禁止発表直後)、ルーズヴェルト大統領との直接会談の道を探ると発表。

*和平に向けた交渉には、陸海軍も天皇も賛成していた。

野村駐米大使は、ハル国務長官に近衛とFDRの日米首脳会談の開催を正式に申し入れ(8月8日)、17日にはFDR本人と面会、28日には近衛からの親書を手渡している。

しかし、日米首脳会談は実現しなかった。

近衛は、軍を激怒させることを厭わず「中国からの全面撤退」のカードを切るつもりだった。

*内務官僚伊沢多喜男の「それをやれば殺されるに決まっている」との忠告には「自分の生命のことは考えない」。「アメリカに日本を売ったといわれる」には「それでも結構だ」と答えたという。「優柔不断の見本のようないわれ方をしている近衛も、少なくともこの時期は生命をかけていたのだった」(田原・526-527頁)。

しかし、アメリカ側は、事前協議によって「予め基本問題を承認した上でなければ首脳会談は行えない」の一本槍で、会談の申し入れを突っぱねた。

*「基本問題の承認」とはハル4原則の全面受諾のこと。

近衛は「全面受諾」に応じるつもりだった。しかし、国内の強硬派を押し切るためにはFDRとの首脳会談が必要だった(おそらくその事情をアメリカは理解している)。

アメリカはその席を設けることすら拒否したのである。

1940年秋頃の近衛文麿(wiki)

1940年秋頃の近衛文麿(wiki)

(5)進む戦争準備・諦めない近衛

こうした事態を受けて、9月6日の御前会議では、「帝国は自存自衛を全うするため、対米(英・蘭)戦争を辞せざる決意の下に、おおむね10月下旬を目処として戦争準備を完整する」という文言を含む(外交手段を尽くす旨の記載もある)「帝国国策遂行要領」が決定した。

それでも近衛は諦めず、グルー駐日大使に言葉を尽くして日米首脳会談の実現を求めた。

近衛はグルーに、ハル4原則を全面的に受け入れ、支那から速やかに撤退する用意があると伝えた。日米関係の回復のために、自分は身の犠牲や安全を顧みない、ただし事態は切迫している、とも伝えた。

グルー大使は、日米首脳会談の実現を勧める報告書を本国に送っている。

米日関係を改善できるのは彼(近衛)だけです。彼がそれをできない場合、彼の後を襲う首相にそれができる可能性はありません。少なくとも近衛が生きている間にそんなことができる者はいないでしょう。‥‥近衛公は、彼に反対する勢力があっても、いかなる努力も惜しまず関係改善を目指すと固く決意しています。

グルー駐日大使の本省宛報告書(渡辺・159頁)

この点は、イギリスの駐日大使も同じ意見だった。

アメリカの要求が、日本人の心理をまったく斟酌していないこと、そして日本国内の政治状況を理解していないことは明白です。日本の状況は、(首脳会談を)遅らせるわけにはいかないのです。アメリカがいまのような要求を続ければ、極東問題をうまく解決できる絶好のチャンスをみすみす逃すことになるでしょう。私が日本に赴任してから初めて訪れた好機なのです。

アメリカ大使館の同僚も、そして私も、近衛公は、三国同盟および枢軸国との提携がもたらす危険を心から回避しようとしている、と判断しています。もちろん彼は、日本をそのような危険に導いた彼自身の責任もわかっています。‥‥(近衛)首相は、対米関係改善に動くことに彼の政治生命をかけています。そのことは天皇の支持を得ています。もし首脳会談ができず、あるいは開催のための交渉が無闇に長引くことがあれば、近衛もその内閣も崩壊するでしょう。

アメリカ大使館の同僚も本官も、この好機を逃すのは愚かなことだという意見で一致しています。確かに近衛の動きを警戒することは大事ですが、そうかといってその動きを冷笑するようなことがあってはなりません。いまの悪い状況を改善することはできず、停滞を生むだけです。

9月29・30日 ロバート・クレイギー英駐日大使の本国宛公電(渡辺・159-160頁)

(6)戦争へ

それでも、結局、日米首脳会談は実現しなかった。

行き詰まった近衛内閣は辞職し、東條英機内閣に変わる(10月18日)。

11月5日は新たな「帝国国策要領」が決まり、11月30日中に日米交渉が成功しなければ対米戦争に突入する、ということになった。

もちろん交渉は成功せず、11月26日、事実上の最後通牒である「ハル・ノート」が駐米日本大使に手渡される。

そしてついに12月7日未明(ハワイ時間)、FDRがチャーチルからの手紙を読んだちょうど1年後に、日本は真珠湾攻撃を開始するのだ。

*アメリカは交渉中からずっと日本の暗号を解読していたので、この攻撃のことも予め知っていた。

おわりに

そうやって、アメリカは見事に国民の支持を得てWW2に参戦し、世界の覇者になった。

日本を戦争に引きずり込み、すべての敵国に無条件降伏を要求し、ヨーロッパ、ソ連、中国、東南アジア、日本を壊滅させた。

そうしてただ一人、無傷の土地と人口、豊かな資源と工業生産力を備えた国家として、戦後を迎えるのである。

主な参考文献

- ロバート・スキデルスキー(村井章子訳)『ジョン・メイナード・ケインズ 1883-1946 下』(日本経済新聞出版、2023年)

- 中野耕太郎『20世紀アメリカの夢 世紀転換期から1970年代』シリーズ アメリカ合衆国史③(岩波新書、2019年)

- 田原総一朗『日本の戦争』(小学館文庫、2005年)

- 渡辺惣樹『誰が第二次世界大戦を起こしたのか フーバー大統領『裏切られた自由』を読み解く』(草思社文庫、2020年)

{kind=link}